海外FX口座開設サポート

海外FX口座開設サポート 海外FX口座開設に必要な書類

海外FX口座開設に必要な書類 海外FX口座開設メリットとは

海外FX口座開設メリットとは

海外FX会社ランキング

海外FX会社ランキング 海外FX会社の特徴比較

海外FX会社の特徴比較 東西FXタイアップキャンペーン実施中

東西FXタイアップキャンペーン実施中 海外FXキャンペーン実施中

海外FXキャンペーン実施中 FXニュース一覧

FXニュース一覧 マーケットコメント覧

マーケットコメント覧 海外FXのお知らせ一覧

海外FXのお知らせ一覧 海外FXの初心者方向けの情報

海外FXの初心者方向けの情報 FX週刊ニュース一覧

FX週刊ニュース一覧 海外FXのキャンペーン情報一覧

海外FXのキャンペーン情報一覧 FX中級者

FX中級者 FX中級者

FX中級者 FX上級者

FX上級者 NEW FX用語辞典

NEW FX用語辞典 損益計算シミュレーション

損益計算シミュレーション 最大単位数シミュレーション

最大単位数シミュレーション 証拠金シミュレーション

証拠金シミュレーション ピップ値計算機

ピップ値計算機 ロスカットシミュレーション

ロスカットシミュレーション

イールドカーブ(利回り曲線)

イールドカーブ(利回り曲線)とは、一定の時点で、信用度は同じでも満期日が異なる債券の金利をプロットする線です。最も頻繁に報告されている利回り曲線は、3か月、2年、5年、10年、30年で米国債と比較します。この利回り曲線は、住宅ローン金利や銀行貸出金利など、市場の他の債務のベンチマークとして使用され、経済生産高と成長の変化を予測するために使用されます。イールドカーブレートは通常、各取引日午後6時までに財務省の金利ウェブサイトで確認することができます。

イールドカーブの形状は、将来の金利の変化と経済活動の指示を与えます。イールドカーブの形状には、標準、反転、フラット(または丘)の3つの主要な種類があります。通常の利回り曲線は、時間に関連するリスクのために、より長い満期の債券がより短い期間の債券に比べて高利回りです。逆イールド曲線とは、短期の利回りが長期の利回りよりも高いものであり、これは今後の景気後退の兆候である可能性があります。イールドカーブがフラットまたは丘曲線 ある場合、短期および長期のイールドは互いに非常に近く、これは経済移行の予測因子ともなります。

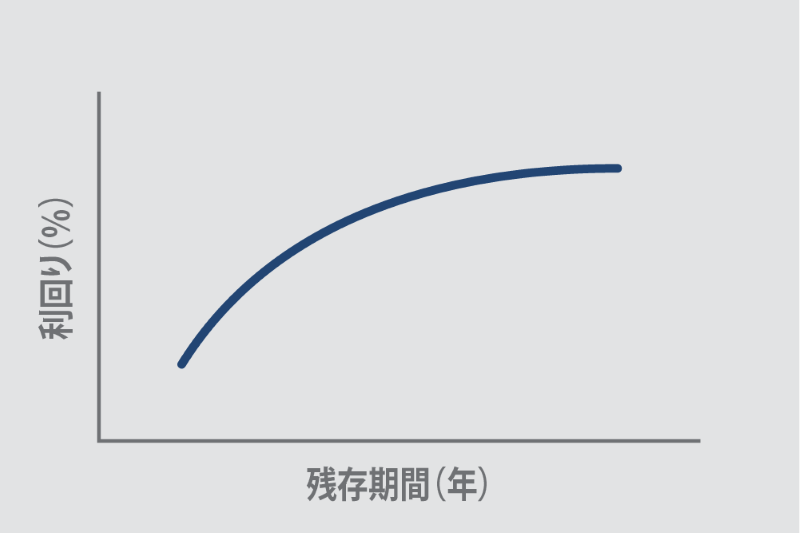

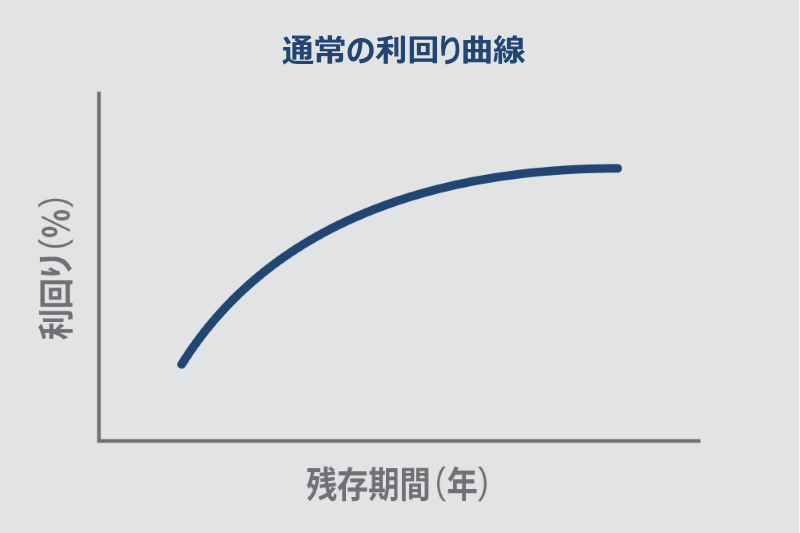

ノーマルイールドカーブ(通常の利回り曲線)

通常の利回り曲線または上昇した利回り曲線は、景気拡大の期間によって、長期債の利回りが引き続き上昇する可能性があることを示唆しています。投資家が将来、より長い満期の債券利回りがさらに高くなると予想する場合、大抵の場合は、より高い利回りのために長期債券を後に購入することを期待して、短期証券に一時的に資金を投じます。金利が上昇する環境では、長期にわたる利回りの結果として価値がまだ低下していないときに、長期債への投資は危険です。短期債券に対する一時的な需要の高まりにより、利回りはさらに低下し、急勾配の通常の利回り曲線が動き始めます。

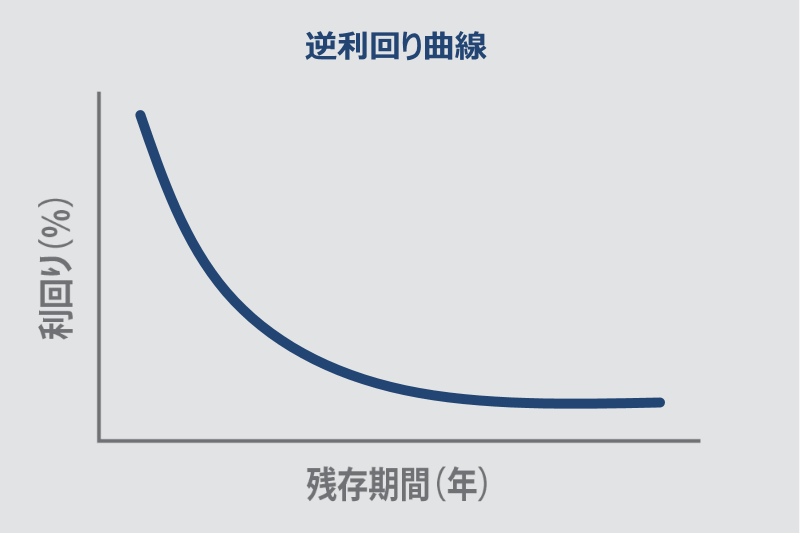

逆利回り曲線

イールドカーブの反転または下降は、景気後退の期間によって、長期債の利回りが低下し続ける可能性があることを示唆しています。投資家が将来、より長い満期の債券利回りがさらに低くなると予想する場合、大抵の場合は、より長い満期の債券を購入して、利回りを固定してからさらに低下します。満期がより長い債券の需要の増加とより短期の証券に対する需要の欠如は、より高い価格であるがより長期の債券の低利回り、およびより低い価格であるが短期債券の高利回りにつながり、さらに下降イールドカーブに反転させます。

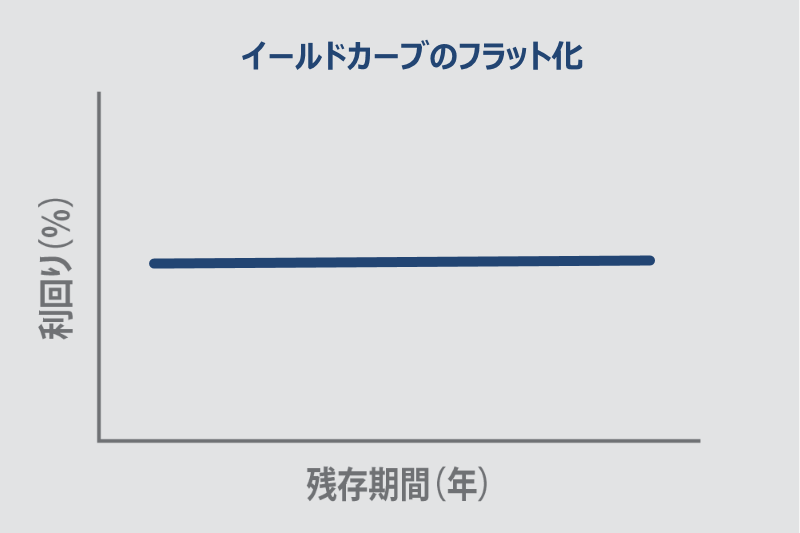

フラットイールドカーブ

変化する経済状況に応じて、通常のイールドカーブまたは反転したイールドカーブからフラットなイールドカーブが生じる場合があります。経済が拡大から緩やかな成長、さらには景気後退に移行している場合、満期がより長い債券の利回りは低下する傾向があり、逆に短期証券の利回りは上昇する可能性があり、通常のイールドカーブをフラットなイールドカーブに反転させます。景気後退から回復および潜在的な拡大に移行している場合、満期がより長い債券の利回りは上昇し、満期がより短い証券の利回りは確実に低下し、逆利回り曲線は平坦な利回り曲線に傾く可能性があります。